원익ips 주가전망 및 기업분석 feat 반도체 전공정 장비

티미입니다. 지속적으로 포스팅해온 소부장 관련 주식들은 정말로 다양한 분야와 중요한 각 공정별 기업들이 존재합니다. 특히 일본의 화이트리스트 사태이후로는 이러한 중요성이 더욱 크게 대두되고 있는 거 같습니다. 특히 반도체 제조용 장비 등에 대해서도 수 많은 관심들이 쏠리고 있고 해당 분야에서 한국 반도체 장비 시장규모가 점차 커짐에 따라서 더욱 그 중요성이 커지고 있고 각 공정별로 장비를 책임지는 기업들이 상대적으로 큰 주목을 받고 있습니다. 오늘 기업분석 및 주가전망을 소개할 기업인 원익ips도 그 중 하나입니다.

기업개요

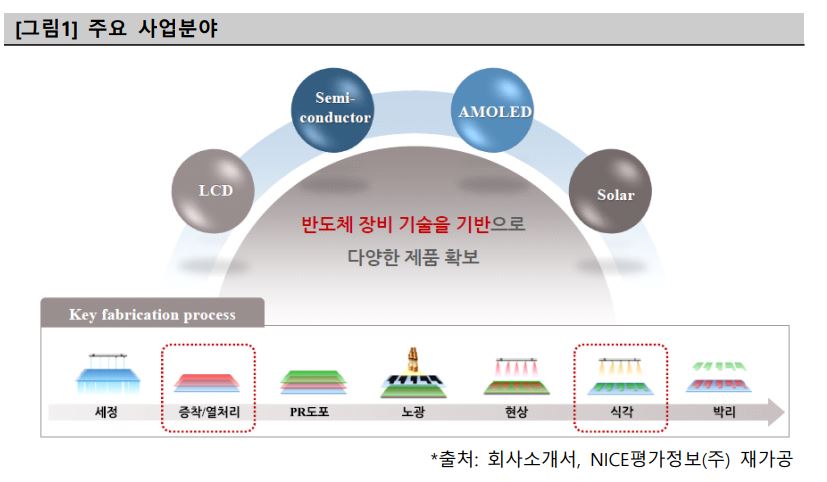

원익홀딩스라는 기존의 회사에서 분리된 원익ips는 2016년 4월 1일 기준 해당 회사의 반도체 및 디스플레이 그리고 Solar cell 장비 사업부문이 인적분할 되서 설립된 회사입니다. 세 가지 사업을 중점적으로 주요 사업으로 관련된 장비들을 생산 및 판매하고 있고 있습니다. 회사의 홈페이지에서는 제품 군을 LCD와 AMOLED로 디스플레이를 세부저긍로 나누어서 설명하고 있습니다. 세계 최초의 ALD 장비 양산을 1998년에 성공, 반도체 장비 분야의 핵심기업으로 성장할 수 있는 밑거름이 되었고 이후에도 Display 에서 DRy Etcher 와 3D NAND FLASH 분야의 핵심 생산 장비인 Mold 공정 설비 양산화 및 DRAM High - K등에도 진출한 우수한 장비 생산능력을 갖춘 기업입니다. 저는 반도체 전공정과 관련된 증착과 열처리를 중점적으로 소개할려고 합니다.

핵심보유기술

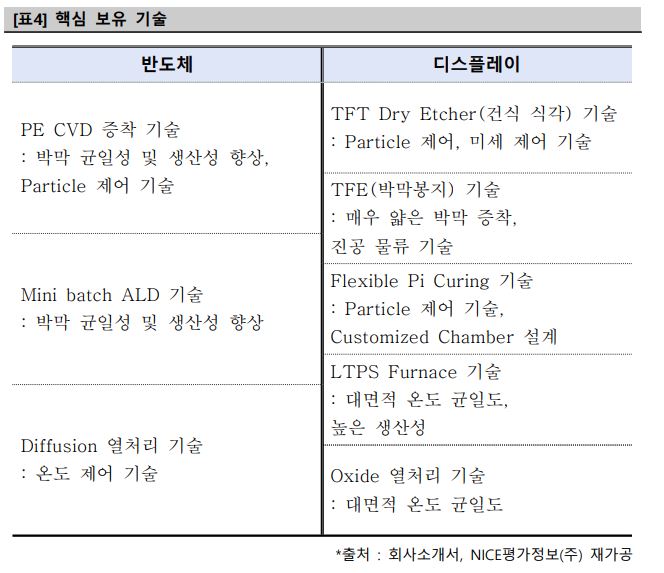

두 부문에서의 핵심 보유 기술이 특히 큰 주목을 받게 되는데 반도체 부문의 경우 PE CVD 증착 기술, Mini batch ALD 기술과 Diffusion 열처리 기술을 보유하고 있으며 디스플레이에서는 TFT Dry Etcher (건식 식각) 기술, TFE(박막봉지) 기술 그리고 Flexible Pi Curing 기술과 LTPS Furnace 기술 그리고 Oxide 열처리 기술등을 보유하고 있습니다. 증착의 경우 전기가 통하지 않는 실리콘 및 유리 등의 기판에 붕소와 인과 같은 불순물을 투입해서 전기적 특성을 지니게 하는 과정을 의미하는데요. 해당 부문과 열처리에서 좋은 기술력을 보유하고 있습니다.

반도체 장비 관련제품

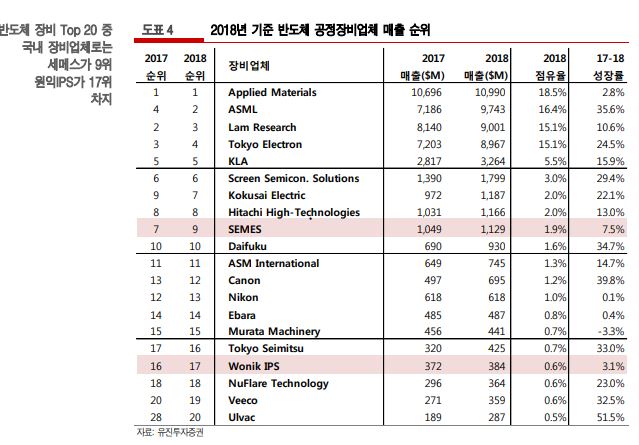

가장 많은 분들이 주목할만한 분야는 바로 반도체 분야일 것입니다. 그렇다면 반도체 분야에서는 어떤 점유율을 보이며 어떤 제품들 특히 어떤 공정에서 주목 받는 것일까요? 먼저 원익ips의 경우 2017년 기준 세계30대 장비기업에 포함됬었습니다.그 순위는16위였습니다.그러나 점유율을 본다면 깜짝 놀라실겁니다.0.7%의 점유율을 보이고 있습니다. 이러한 이유에는 반도체 장비 시장에 대한 이해가 필요합니다.그러나 먼저 이에 앞서 어떤 분야의 공정에서 경쟁력을 갖추고 있고 해당 부문에서의 한국의 경쟁력을 같이 소개하면서 이야기 드리고자 합니다.

앞서 이러한 반도체 장비 및 소재 점유율이 저조한 이유로는 특정 나라의 기업이 매우 높은 점유율을 보유하고 있는 것도 있습니다. 1980년도의 현재의 하이닉스, 삼성전자와 같은 대기업들이 반도체산업의 진출이 이루어짐에 따라서 반도체 강국으로 도약하고 있었으나 장비와 소재 부문을 수입에 의존도가 매우 높았습니다. 2000년대 중반에 이르러서야 소부장 기업들으 기술개발과 국산화율을 높이려는 노력의 제고의 결과로 그나마 지속적인 발전을 하고 있는 현실입니다.기술격차와 투자비 부담 등이 상당한 분야인 반도체 장비 분야에서 공정에 따라서 진입장벽이 상대적으로 낮으며 국내 기술수준인 높은 공정 중심적으로 경쟁력이 확보되었는데요. 특히 증착 및 열처리 장비의 기술수준이 해외 선도기업대비 90%에 이르는 수준으로 공정단계중에선 가장 높은 기술력을 보유하고 있습니다.이중에서 원익ips는 증착 및 열처리에 모두 해당되는 기업이며 14년도에 테라세미콘 인수를 통해서 열처리장비 사업을 진출하여서 기술 포트폴리오를 늘리고 더욱 발전을 이룩하려고 노력을 하였습니다.

`

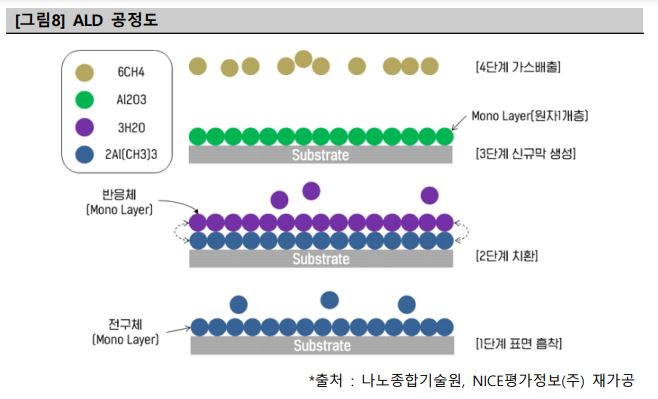

앞서 설명한대로 열처리 및 증착공정에서 굉장히 높은 기술력을 보유하고 있고 이는 테라세미콘 인수 당시에 기술력이 큰 공헌을 하기도 했습니다. 반도체 장비 제품들을 보면 다양한 이름이 있어서 헷갈리지만 쉽게 살펴볼수 있는 것은 ALD, CVD 일겁니다. 제품설명란에서 쉽게 찾아볼수 있는데요. 이는 증착 공정에 해당하는 것을 의미합니다.

ALD를 먼저 설명하자면 Atomic Layer Deposition으로 기존의 증착 방식에서 더 나아가 개선하여 원자층 증착 방식으로 개선한 방법인데요. 전차 막 두께를 쉽게 관리 할 수 있는 특성을 지니고 있습니다. 기술 자체는 사실 전공자가 아니면 이해하기 어려운 부분이 있고 저도 읽으면서 공부를 해봐도 어려운 부분이 있었지만 쉽게 설명하자면 반도체 디스플레이 기술 고도화는 단순히 기술력의 발전만을 의미하는게 아니라 실생활에 사용되는 제품들에서 더 얇고 소형화 등을 요구하게 되는데 이에 있어서 얇은 박막 두께를 생산해낼 수 있다는 것은 굉장한 신뢰성을 가져옵니다.ALD 공정장비가 이 역할을 해내는 것이죠. 해당 공정의 경우 상대적으로 증착속도가 느리지만 Mini Batch 시스템을 통해서 원익 IPS의 제품의 경우 생산성이 향상된 제품군을 생산하고 있다고 합니다.

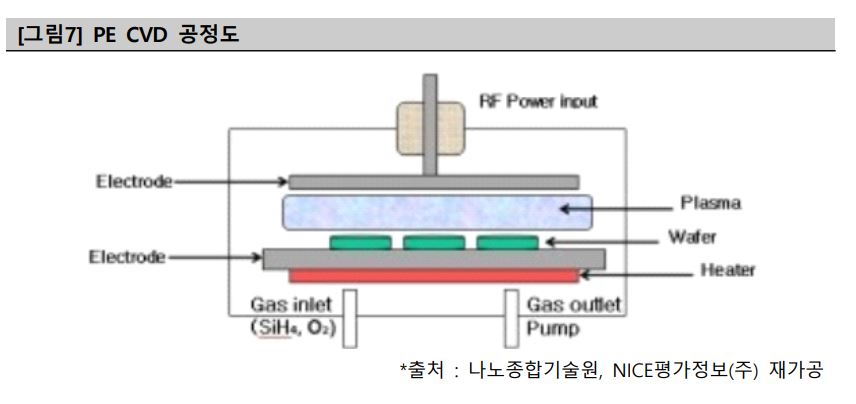

CVD는 무엇일까요? Chemical Vapor Deposition을 의미하는 해당 공정은 재료를 화학적으로 기화해서 증착시키는 과정을 의미합니다.균일성과 다양한 종류의 박막 형성이 장점인데요. PE CVD의 경우에는 플라즈마 에너지를 이용한 낮은 온도에서의 공정 수행을 통해서 빠른 속도를 통한 생산성 향상을 할 수 있습니다. 그러나 플라스틱 기관의 경우 유리나 실리콘과 같은 디스플레이 소재와 달리 녹는점이 다소 낮은 관계로 고온 공정에 부적합하여 PE CVD 관련 투자 증대가 필요하다고 합니다. 공정 특성상 미세한 먼지와 파티클 등에 의한 오염등을 방지하는 것이 중요한데 원익ips의 경우에는 원료가스별 별도 온도제어를 할 수 있는 가스분사 조립체 적용을 통해서 파티클 발생 억제를 하여 안정성을 향상 시킨다고 합니다.

반도체 장비 시장여건 점유율

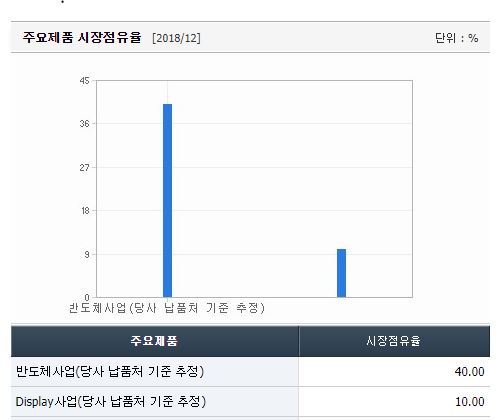

세계 반도체 장비 시장의 경우 미국,일본,네델란드 등의 해외기업들이 높은 시장 점유율을 보유하고 있습니다.반도체 생산기업인 삼성전자와 하이닉스 등이 속한 전방산업과는 달리 국내장비생산기업들의 전세계를 기준으로 본 점유율을 토대로 말하자면 매우 미약한 수치를 보여줍니다.이는 앞으로도 더 높은 시장점유율을 차지해나갈 수 있다는 여지가 있지만 한편으로는 이러한 결과가 초래된 이유들도 있기에 점유율이 압도적으로 차이나는 것도 없지 않아 있습니다. 기술 개발 자체가 어렵고 비용이 많이 든다는 점과 반도체 장비 상위업체들의 굳은 점유율들이 해결하기 어려운 부분이죠. 이러한 문제로 일본과의 무역 갈등 이후에는 삼성전자가 지분 인수 등을 통한 투자들을 반도체장비 및 소재 회사들에게 하고 있고 삼성전자는 원익ips에 약 7.54%에 해당하는 지분을 투자하였습니다. 정확한 점유율을 측정하기는 어려우나 가장 주력하는 사업인 반도체 부문 그 중에서 PE-CVD가 핵심제품이고 국내 반도체 시장점유율이 2018년 기준 약 40프로이며 Display 사업에서 10프로로 보입니다.특히 PE-CVD에서 굉장히 높은 점유율을 보유하고 있는 실정입니다.

주요매출 부문 그리고 반도체 중점적으로 글을 쓴 이유

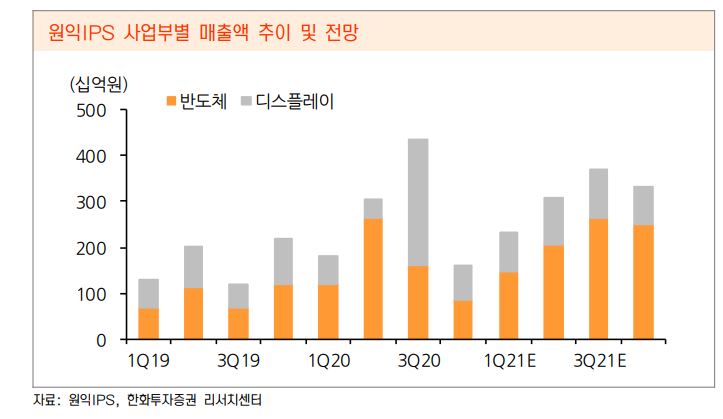

2018년 기준 회사의 매출은 반도체,디스플레이, 태양광 셀 장비 등의 장비 부문에서 총 5809억원의 매출이 나왔는데요. 전체 매출액의 89.5%에 해당하는 큰 부분이었습니다.그러나 반도체 장비 부문에서 4648억원의 매출이 발생했을 정도의 반도체 부문에서의 압도적인 높은 비중을 주목해야합니다.제품 매출의 80%가량이라는 것이죠. 그래서 반도체 장비 부문을 중점적으로 글을 쓰게 되었습니다. 그러나 디스플레이부문에서의 매출액 추이도 꾸준히 이루어지고 있지만 실질적으로 증권사들도 반도체 부문에서 더 큰 중심을 두고 있는 것으로 보입니다.

그렇다면 이렇게 큰 매출을 올려주는 주요 고객사는 어떤 기업들이 있을까요? 정확하게 주요고객을 명시하지 않기에 추정이지만 NH투자증권의 자료를 바탕으로 설명드리자면 반도체 부문에서는 삼성전자, SK하이닉스, 동부하이텍 매그나칩반도체등이 존재하며 디스플레이 쪽에서는 LG이노텍,삼성디스플레이,일진LED등이존재합니다.특히 3511억원의 매출액이 주요고객사인 삼성전자에서 발생하는 것으로 추정되고 있습니다.

주주현황

해당 회사의 경우에는 원익홀딩스 즉 지주회사가 존재하여서 지분율이 가장 높고 삼성전자의 지분 투자는 아까 설명드렸다시피 7.54%를 하였습니다. 그리고 Lazard Asset Management 즉 라자드로 알려진 세계 최대의 독립 투자은행이 그 다음으로 높은 지분율을 보유하고 있습니다. 다행히 지배구조의 경우는 굉장히 탄탄한 것으로 보입니다.

원익ips 주가전망

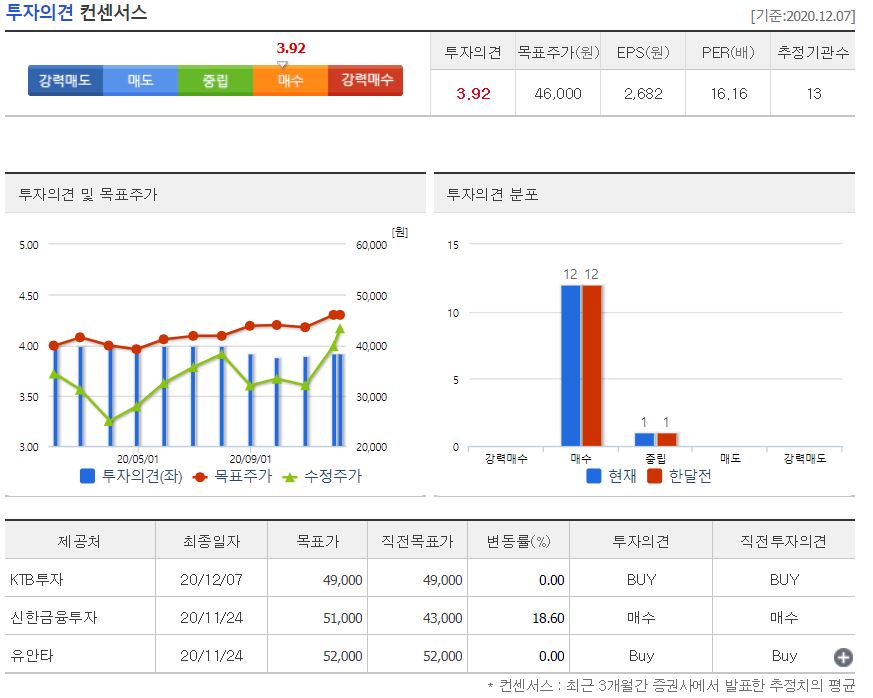

해당 종목에 대해서는 주가전망을 제시한 증권사는 다수의 증권사가 존재합니다.KTB투자와 산한금융투자 그리고 유안타투자증권등이 있습니다. 가장 최신의 목표가를 수정한 증권사중에 목표가가 가장 높은 증권사는 유안타로 52000원이고 KTB투자가 가장 낮은 49000원의 목표가를 책정했습니다.그렇다면 목표가를 해당 가격으로 잡은 근거들은 어떤 깃이 존재할까요? 2021년 예상 실적이 매출액 1조 2440억원, 영업이익 2226억원으로 전망되기 때문입니다.한 부문만 보유하는 것이 아닌 메모리, 비메모리 OLED 등을 지니고 있는 원익ips의 포트폴리오가 다방면에서 양호한 실적을 기대할 수 있고 고객사들의 내년 2021년에 메모리와 비메모리 모두 대규모 투자를 앞두고 있는 관계로 사상 최대 실적을 기대 할 수 있겠습니다.OLED 부문 투자의 경우에는 2021년 말 경으로 예상되지만 시기가 앞당겨질 수도 있어서 더 큰 실적을 기대 할 수도 있겠습니다. 세메스 디스플레이 장비 사업 인수가 본격적으로 대두 됨에 따라서 해당 인수가 수익성 개선에 영향을 줄 수 있을것으로 보입니다. 하지만 해당 글 또한 참고사항일 뿐 전적인 투자의 책임은 투자자 본인에게 있음을 명시해주시기 바랍니다.

'국내주식' 카테고리의 다른 글

| 전자결제 1위 nhn한국사이버결제 주가전망 및 기업분석 (2) | 2020.12.10 |

|---|---|

| 재상장한 솔브레인 주가전망 및 기업분석 (0) | 2020.12.03 |

| 소부장 국산화 유니테스트 주가전망 및 기업분석 (0) | 2020.12.02 |

| 국산화의 주역 에스앤에스텍 주가전망 및 기업분석 (1) | 2020.12.01 |

| 한국기업평가 주가전망 및 기업분석 (2) | 2020.11.30 |